こんにちは!1992年生まれ、子どもが2人いる藤本紗帆です。

最近、先輩や同僚、友人が新築一戸建てのマイホームを買った話を聞くようになりました。

正直、新築マイホームを買わないほうがいいよ!!と伝えたいです。

(私も数年前まではマイホーム買う気満々だったのですが・・・。)

なぜそう思うのか、理由をまとめてみました。

家を買うことは投資

家を買うことは投資です。

「マイホームを建てる」というだけで、投資ではないという人も多いと思います。

しかし、はっきり言うと、ハウスメーカーや広告業者、あるいは親や先輩たちに、魔法がかけられています!!

マイホームについて調べると、都心では便利な新築マンション、地方では新築の注文住宅が最適解だとマーケティングによって導かれます。

それは広告会社・建設会社・金融機関・不動産業者がそうしてほしいだけです。儲かるから。

手数料がたっぷりのった金融商品をすすめてくる金融マンと変わりません。

借金をして(住宅ローンを組んで)、つまりレバレッジを効かせて大きなお金を動かすことは、株式トレーダーが信用取引をすることと原理は変わりません。

しっかり勉強してから投資するべきです。

私はリフォームや住宅について勉強して、540万円で自分でも住めそうなファミリー向けマンションの1室を購入し、7.5万円で賃貸に出しています。

マイホームは5000万円くらいを予想していたのに、540万円で自分でも住める家を買ったんです!!

(管理費などを差し引いて毎月5.2万円の副収入を得ています。)

さらに夫は590万円で戸建てを購入し、8.5万円で賃貸中です。

利回り10%で5000万円分の不動産を買ったら、年間500万円の収入になるわけです。

マイホームを買う前に不動産投資を始めて本当に良かったな、と思います。

0から学べる無料不動産投資セミナー年間家賃の20倍以内で買えるなら購入

年間家賃の20倍以内で買えるなら購入、そうでなければ賃貸のままでいいという考え方もあります。

「FIRE」で有名なこちらの本にあった考え方です。▼

年間家賃の20倍という根拠は「利回り5%」です。

世界経済の成長率は平均5%です。

つまり、全世界の株式に分散して投資すれば、長期的な平均利回りが5%になります。

これは、投資の目安となる数字です。

よって、年間家賃の100÷5=20倍以内で家を購入できるかどうかが目安になります。

新築は経費(手数料)が上乗せされすぎ

住宅に関する広告ってものすごく多いです。

新築マンション特集の無料の雑誌、住宅展示場のチラシ、大々的なCMなど。それだけ儲かる商売です。

新築住宅は、建物や土地代といった「モノ」としても価格だけでなく、「広告宣伝費」「営業費」「モデルルーム運営費」といった様々な経費が上乗せされています。

人気の物件となると、その諸経費のすべてが盛られていることもあります。

これが新築プレミアムなどと称されていますが、当然、鍵を開けた瞬間に家は中古となり、盛られていた分の価値はなくなります。

不動産業者や、ハウスメーカー、デベロッパーの営業マンの人たちを儲けさせるために、35年もローンを組んで働きたいわけではないですよね。(当たり前ですが)

投資は、手数料が非常に重要です。

投資信託などと同じで、手数料が低ければ低いほどいいです。

多すぎる手数料を払う時点で、投資としては負けです。

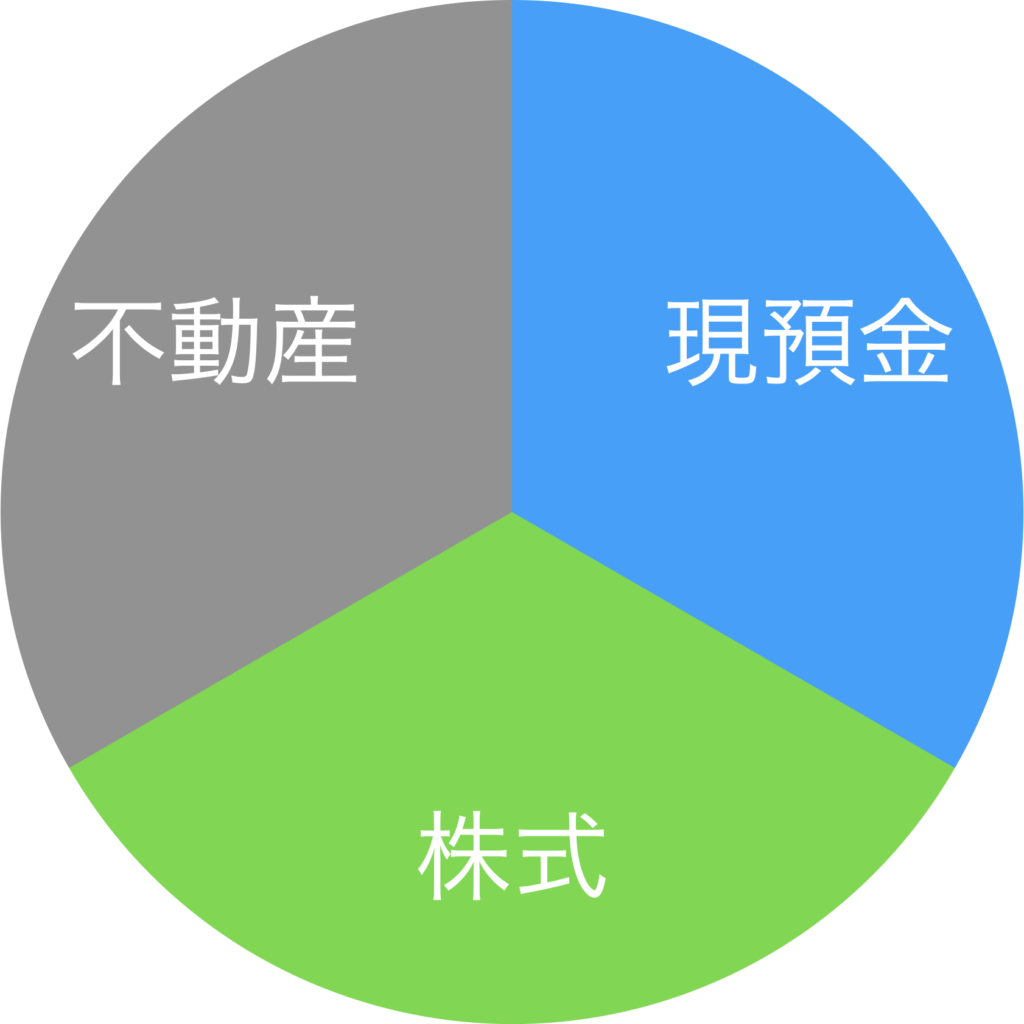

現金・株式・不動産は三等分がベスト

昔から現金・株式・不動産の財産を三等分して持つことが理想的なポートフォリオだと言われています。

これは「お金持ちになれる黄金の羽の拾い方」(橘玲)という本に書いてありました。

私の人生を大きく変えた本です。

ちなみに不動産は現物で、REITなど証券化されたものは含めません。

しかし、持ち家を購入し、全財産の大半が不動産になっている人も多いです。

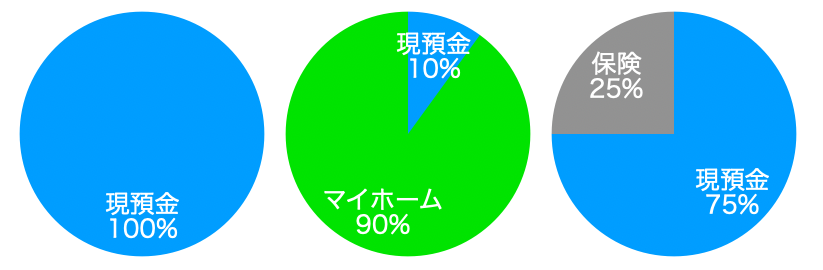

日本人に多いポートフォリオは以下のようになります。▼

さらに、住宅ローンを使う人が多いため不動産の大半は負債です。

わずかな現金しか持たないまま不動産を購入するのではなく、現金が増えたら株式を購入、さらに資産が大きくなれば不動産を購入することが理想です。

まああくまで理想ですが・・・。

株式投資家や不動産投資家はポートフォリオは偏りますが、最終的に三等分になればいいな〜ということです。

中間層が新築マイホームは時代遅れ?

人口が減って、住宅が余っている時代です。

これからもどんどん空き家は増えます。

団塊世代にとっては普通だった、いわゆる中間層が新築マイホームを建てること。

寿命も働く年数も、昔と今では違いますし、これからもどんどん変わっていきそうです。

そのため、これから人生が動く若い世代は急いでマイホームを買う必要はないと思います。

補足:家賃には消費税がかからない

補足として、消費税に関しては、購入よりも賃貸に軍配が上がります。

住宅の家賃には消費税がかからないためです。

マイホームを取得した場合、建物部分に消費税がかかります。

また、物件を購入する際の販売手数料や仲介手数料にも消費税がかかります。

新築物件を購入した際の販売手数料は物件価格の約15%、中古物件を購入した際の仲介手数料は物件価格の約6%ですからバカになりません。

まとめ:便利でピカピカな家は借りる方が得

どうせ住むなら、便利でピカピカなところに住みたいですよね。

ただ、百戦錬磨の投資家が多い中、新築or築浅で便利な場所の不動産を安く買うことは非常に難しいです。

運良く買うことができでも、利回りは低くなるはずです。

結論、住宅に関して無知で損したくない人は賃貸が無難です。

私は、マイホームを購入する前に不動産投資を始めて本当に良かったと思っています。

しばらくは仕事の都合に合わせて賃貸に住み、子どもが独立したら好立地のマンションを購入する予定です。

賢いマイホーム戦略についてはこちらの記事でも解説しています。▼

読んで頂きありがとうございました。

0から学べる無料不動産投資セミナー