こんにちは。藤本紗帆です。

賃貸併用住宅にするための駅近ビルを探していますが、ちょくちょく見かける「借地権付き」。

住宅ローンを借りられるかどうか、金融機関に電話でヒアリングすることにしました。

三井住友銀行は完済時の築年数がネック

三井住友銀行の住宅ローンプラザに電話してみました。

聞いたところ、普通借地権であれば住宅ローンは組めるようです。

借地権だからといって金利は高くならない

借地権だからといって、「住宅ローン」の枠で申し込むので金利は高くならないそうです。

フルローンが出るのかどうかは個別相談になるので物件を選び申し込んでみないとわからないとのことでした。

店頭では取り扱っていない

三井住友銀行は各支店で住宅ローンの対面の相談はできないそうです。

ネット専門部署であるネットローンプラザのみの取り扱いで、特殊な条件でも?Webで申し込むようです。

完済時の築年数縛りがネック

完済時の築年数は、木造戸建などの場合は築40年まで、RCマンションなどの場合は築60年以内です。

築40年のビルだと、20年以内のローンしか組めないことになります。

築古ビルを狙っているので、これはかなりのネックです・・・。

みずほ銀行はネット申し込み金利より+0.2%

みずほ銀行にもフリーコールで電話してみました。

ナビダイヤルで住宅ローンの部署にたどりつくのにけっこう時間がかかりました。

借地権はネット申し込みできなから金利は+0.2%

借地権でも審査は少し厳しくなるようですが、申し込みできるようです。

ただ、ネット住宅ローンは使えないので金利が+0.2%上乗せされるとのことでした。

店頭での相談が可能

三井住友銀行と違い、店頭で個別相談ができるようです。

私の場合は三宮の「みずほ銀行 神戸 ローンコンサルティングスクエア」というところが最寄りの相談できる場所でした。

ナビダイヤルでない電話番号を教えてもらったので、次回以降はこちらの番号で相談すればすぐつながります。

りそなも借地権OK

りそな銀行は各支店に住宅ローンの担当者がいるようで、すぐにつながりました。

借地権の物件は地主の承諾書があればOKとのことでした。

ただ、賃貸併用の場合、収益部分は耐用年数以内でしかローンを組めないとのことでした。

それはきつい・・・。

みなと銀行は地主が決まっている

みなと銀行は借地権の場合、地主が

- 住吉学園(東灘区)

- 武井報こう会(須磨・長田区)

でないと貸さないようです。

地主って「林さん」のようなイメージがありましたが、財団法人もあると知りました。

RCは耐用年数を50年で見るらしく、築古物件の場合借入期間を伸ばせなさそうです。

UFJは借地権を取り扱わない

三菱東京UFJ銀行のフリーコールにも電話しました。

借地権についてはここでは回答できないとのことで、

神戸の住宅ローンプラザに電話をつないでもらいました。

本部にも確認してくれたようですが、「借地権」の取り扱いはできないとのことでした・・・。

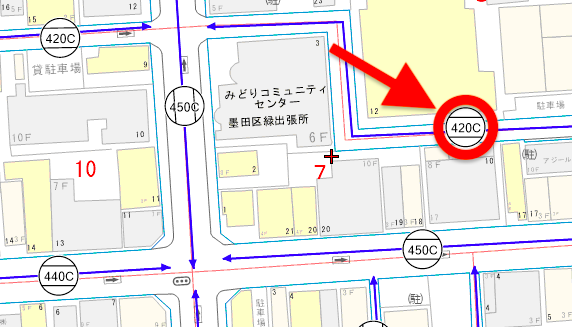

路線価で借地権割合を調べられる

【全国地価マップ】のサイトから路線価を調べると、数字の横にA~Gのアルファベットがあり、借地権割合を調べることができます。

(A:90%、B:80%、C:70%、D:60%、E:50、F:40%、G:30%)

路線価に借地権割合を掛けることによって、土地の評価額を知ることができます。

「借地権」についての意見

借地権にツイートすると、詳しい人たちから色々な意見をもらいました。

- 融資がつけば買い

- 自己資金が多く要求される(3割?)

- 地主が面倒なこと言わないかが大事→法人はNGとか、改築の承諾料が高いなど

- 地主がまともでも、代理人の不動産屋が厄介な場合もある

- 地主に問題がなく、お金の調達もできれば割安でお買い得

- 地主が神社や寺でない一般の人だと土地の権利が将来的に買える可能性も(相続時に手放すパターンが多い)

地主さんがキーポイントのようです。

少し前向きに調べてみようと思いました。

まとめ

三井住友銀行やりそな銀行と違い、みずほ銀行は完済時の築年数の縛りがないため、中古ビルを買うつもりの私には使いやすそうだと思いました。

またほかの金融機関のヒアリングをしたら追記します。

賃貸併用の住宅ローンについてはこちらの記事です。▼

読んで頂きありがとうございました。

完全無料の住宅ローン一括比較