こんにちは。不動産投資をしている藤本紗帆です。

「アパートローン」「プロパーローン」のそれぞれに強い金融機関を合計17つ紹介します。

アパートローンを提供する金融機関

アパートローンを提供する金融機関は限られており、以下のような金融機関があります。

- オリックス銀行→融資額1,000万円以上から、エリサーが好き

- 静岡銀行(東京都・神奈川・千葉・埼玉の一部)→満室が好き

- SBJ銀行→重鉄好き

- スルガ銀行→満室が好き

- 三井住友トラストL&F→土地が好き

- 滋賀銀行→かなり積極的、初心者にオススメ

このほかに、地方銀行が営業エリアに限定しているアパートローンを提供していることもあります。

三井住友トラストL&Fはノンバンクで金利は高くなりますが、違法物件の融資も可能です。

(共同担保が必要になります。)

その他に

- イオン住宅ローンサービス

- 東京スター銀行

- 西京銀行(関東は16号線の内側、関西は京阪神)→医者士業・経営者で年収1000万円以上

などもアパートローンを取り扱っていますが、基本は提携の不動産会社経由の申し込みになります。

ノンバンクや地方銀行など、金融機関の種類についてはこちらの記事でも解説しています。▼

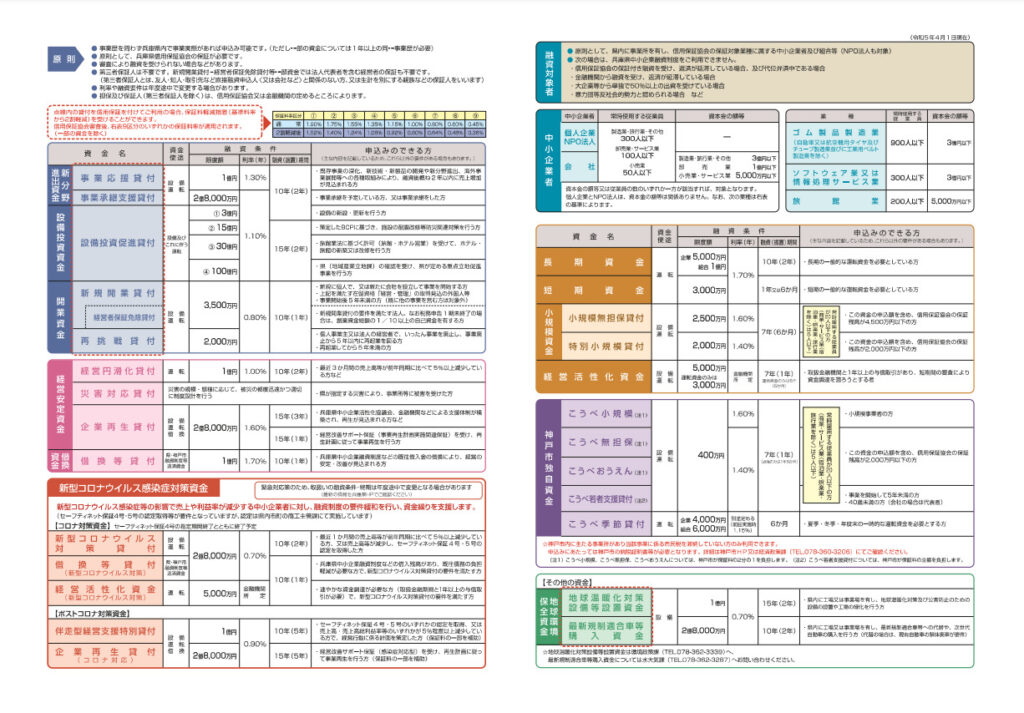

収益物件の融資に積極的な金融機関

不動産投資に対する事業性融資(プロパーローン)は金融機関によりかなり温度差があります。

収益物件の融資に積極的な金融機関は以下の通りです。

<全国区>

- りそな銀行→年収2000万円以上、自己資金4割以上

- 三井住友銀行→年収2500万円以上、自己資金3割以上

こちらは普通のサラリーマンには厳しいですね・・・。

<関東圏>

<関西圏>

- 関西みらい銀行

- 紀陽銀行

- 伊予銀行

- 近畿産業信用組合

- 大阪厚生信用金庫

- 大阪協栄信用組合

- 京都中央信用金庫

- 徳島大正銀行・香川銀行(トモニHD)

- 大同信用組合

- 大阪シティー信用金庫

- 大阪信用金庫

- 北おおさか信用金庫

- 播州信用金庫

- 兵庫ひまわり信用組合

などです。

セゾンファンデックスの提携金融機関

セゾンファンデックスと全国の金融機関との提携が進んでいます。

築古、違法建築の物件でも融資の土俵に乗るのが有難いところです。

提携金融機関はこちらの記事で紹介しています。▼

金利は高くなりますが、直接セゾンファンデックスに打診する人もいるようです。

まずは自治体の保証協会付き融資を確認

金融機関にヒアリングする前に、まずは自治体の保証協会付きの融資を確認しましょう。

金利が低いので、融資を使うならまず先に知っておきたい情報です。

審査は金融機関と保証協会の両方で行われます。

保証協会が保証人となるため、プロパーローンよりも金融機関が融資しやすいです。

また、自治体が保証料を助成するなど、うまく使えたら美味しい制度です。

「○○県 保証協会付き融資」と検索してみて下さい。

自治体の役所に直接出向いて聞いてもいいと思います。

ただ、兵庫県では自治体の信用保証協会付きの融資はサラリーマンは利用できないそうです。

確認:アパートローンとプロパーローン

アパートローンとプロパーローンの違いを補足します。

パッケージ型のアパートローン

「アパートローン」はその名の通り、アパートやマンションなど賃貸用物件の建築・購入等を対象とするパッケージの金融商品です。

特徴は次のような点です。

- 物件評価が定型化されている

- 融資対象エリアが明確になっている

- 資金用途が限定されている

- 不動産だけでなく個人の属性を見る

- 耐用年数以上借りられる

パッケージ化されているため、審査スピードが速いですが、金利は割高に設定されることが多くなります。

融資上限は年収の10倍程度で、主に収入が安定している会社員や公務員向けのローンといえます。

オーダーメイド型のプロパーローン

「プロパーローン」は俗称で、「事業性融資」と呼ばれます。

不動産投資にかぎらず、設備投資や運転資金など、多種多様な一般事業のための融資です。

事業に対して貸し出すため、

- 所有している不動産の運営状況、資産価値

- 支払い能力

- 資産背景

- 不動産事業家としての実績

など、審査対象が多岐に渡ります。

融資審査が定型化されていないため、審査期間が長くなります。

アパートローンが決済までに早くて1か月で終わるところ、プロパーローンは2か月〜3か月かかることもあります。

実績がなく、これから不動産投資をはじめようと思っている人には少しハードルの高いローンとなります。

融資期間は税務上の耐用年数に左右されることが多く、アパートローンに比べると短くなります。

初心者はアパートローン、経験者はプロパーローンがおすすめ

アパートローンが「はじめて融資を利用する人」に向いているのは、不動産投資でまだ負債がないためです。

負債がないことで、融資の審査が通りやすくなります。

プロパーローンは、条件が見合えば有利な金利となり、融資枠も大きくなります。

投資規模を拡大させるなら、早い段階からプロパーローンにチャレンジすることがオススメです。

| アパートローン | プロパーローン | |

| 対象 | 個人 | 事業者・法人 |

| 特徴 | 商品化されている | オーダーメイド型 |

| 頭金 | 10%前後(フルローンのことも) | 標準30% |

| 融資上限 | 年収の10倍程度 | 決まりはない |

| 金利・融資期間 | 決まっている | 財務内容・交渉次第 |

| 審査期間 | 短い | 長い |

| 向いている人 | 会社員・公務員ではじめて融資を利用する人 | すでに事業として実績があり、事業を拡大したい人 |

まとめ

金融機関により不動産投資の融資に対する姿勢はかなり温度差があります。

金融機関を周り、地域ごとに積極的な金融機関を把握することが重要です。

金融機関の訪問方法についてはこちらの記事で解説しています。▼

最短即日で仮審査、最短3営業日で本審査など、対応が非常にスピーディです。

最後に、最速FIREを目指す人にオススメの本を紹介します。▼

「物件探す前に、どこがどんな条件でお金を貸してくれるのか知るのが大切」という考え方を強く押しています。

著者は最速FIREのために、とにかくキャッシュフローを重視してノンバンクからも積極的に借り入れています。

少し古い本ですが、融資に対する考え方については、不動産投資におけるバイブル本だと思います。

読んで頂きありがとうございました。