こんにちは。不動産投資をしている藤本紗帆です。

不動産投資で早期リタイアするためには、債務超過にならないように物件を買い進める必要があります。

王道のロードマップ

王道のロードマップは「世界一楽しい不動産投資」(浅井佐知子)から引用します。

浅井さんの書籍は初心者に一番オススメする本です。▼

| フェーズ1 | 副収入 | 区分か戸建て2~4戸orアパート1棟 | 〜5年 |

| フェーズ2 | 法人化 | 売却をしながら買い進める | 5年〜 |

| フェーズ3 | 事業化 | 資産の入れ替え・リスク分散 | 8年〜 |

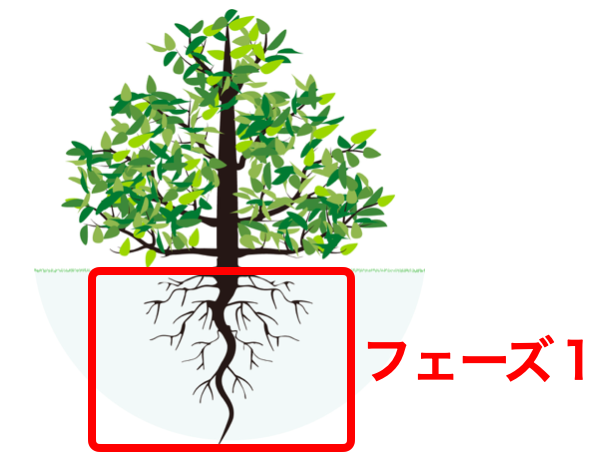

フェーズ1:5年かけて基礎となる不動産を購入

フェーズ1では、時間をかけて基礎となる不動産を購入していきます。

木でたとえると根になる部分で、太くてしっかりとした丈夫な根を伸ばすことが目標です。

フェーズ1は5年前後で完了し、キャッシュフローは100万〜300万円前後を目標にします。

時間をかけて買い進めていくことが重要です。

債務超過になるパターン

債務超過というのは、資産よりも負債が多い状況です。

以下の3つの事例のように債務超過になると融資を受けづらくなるため、注意が必要です。

積算価格より借入金額が多い

土地と建物の価格を足したものを「積算価格」といいます。

積算価格の求め方はこちらの記事で解説しています。▼

「積算価格<借入金額」とならないように注意が必要です。

収益性が低い場合

収益価格=年間家賃➗適正利回りです。

世の中には「借入金額>収益価格」となる、つまり赤字になる不動産がたくさん売られています。

早期リタイアを目指すなら収益性(利回り)には徹底的にこだわらなければいけません。

建物が古いのに融資期間が長い場合

建物は構造により耐用年数が決まっています。(木造22年、RC47年など)

融資期間も耐用年数に連動して決まるのが本来の計算のしかたです。

たとえば、築年数10年の木造アパートは融資期間が(22年-10年=)12年となります。

ところが金融機関によっては耐用年数を超えて貸してくれます。

本来は12年しか借りられなくても、30年間借りられることもあります。

融資期間が長くなると、キャッシュフローも返済比率(※)も大きく改善するため、投資家にとってはありがたいです。

(※)返済比率:家賃収入を銀行への返済額で割ったもの。50%以内が安全の目安。

しかし、2件目の融資を申し込むとき、

「1件目の不動産は耐用年数の残数が12年なので、融資が残っている18年分の収益は見ません」

という金融機関がほとんどです。

1件目は融資が引けても2件目は借りられない原因の多くは、耐用年数を超えて融資期間を設定したために起こります。

債務超過になると融資してもらえなくなる

融資を利用してアパートを1棟購入し、それで不動産投資を終了する場合は、債務超過になっても問題ありません。

しかし、その後も継続して買い進めたいのであれば、債務超過を解消しなければ融資をしてくれる銀行がありません。

ただし、現金が豊富にある人やローンのない自宅を持っている人はそれらを資産としてカウントできるので、債務超過にはなりません。

買い進め方の一例

はじめて不動産投資をする場合は、1棟アパートを買う前に、以下の表のように数百万円の区分マンションか戸建てを現金購入することがオススメです。

| 1年目 | 区分マンションor戸建て | 現金 |

| 2年目 | アパート | 融資 |

| 4年目 | 戸建て | 現金 |

| 5年目 | 戸建て | 現金 |

1年目に練習用の区分マンションか戸建てを現金購入したあと、2年目にアパートを融資で購入し、その後、戸建てを現金で2戸購入します。

アパートは耐用年数を超えて融資を組むことが多いため、債務超過状態になりやすいです。

そのあとに、戸建てを現金で購入します。

中期的なスパンで計画を立てることで、負債も年々減り、債務超過状態は次第に解消されます。

5年前後でキャッシュフロー200万〜300万円を目標にします。

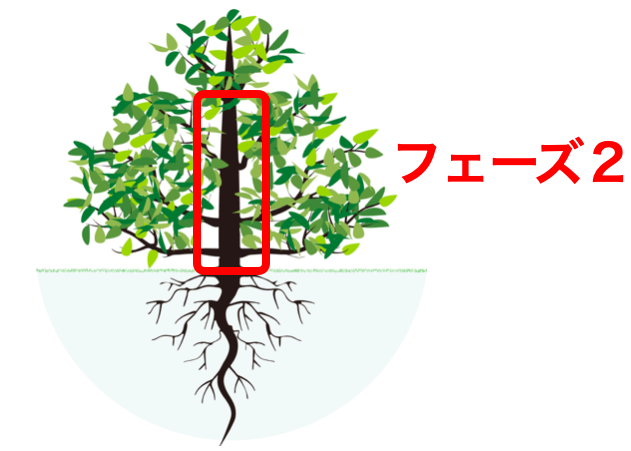

フェーズ2:新たに3年でキャッシュフロー300万円

フェーズ2は、木でたとえると幹の部分です。

フェーズ1で貯まった現金を活用して、ローン金額に注意しながら拡大していきます。

法人を設立して法人名義で購入することも視野に入れます。

また、初期に購入した区分マンションなどを売却し、次の物件への頭金とすることも考えます。

物件を購入して6回目の正月を過ぎると売却益にかかる税率が下がるためです。

フェーズ 2の一例としては、融資を利用して中古アパートをプラス2棟購入し、年間300万円のキャッシュフローをプラスします。

フェーズ3:新たに2年でキャッシュフロー600万円

フェーズ3は、木でたとえると葉の部分です。

家賃収入が本業を上回り、早期リタイアすることもできます。

中古アパートだけでなく、土地から新築したり、一棟マンション、商業ビルなどにも挑戦していきます。

フェーズ1からフェーズ3までいくと、年間のキャッシュフローは1000万円を超えることになります。

私のロードマップ

私は大家2年目で区分マンションと戸建てを1つずつ所有しています。

次はアパートの購入とコマを進めたいところですが、私の住む郊外のエリアは

- 大学のキャンパスが中心部へ移転

- 地主の相続税対策

などでアパートは供給過多となり、賃料がかなり安く、手を出そうと思えません。

今後も戸建てと区分マンションを探す予定ですが、投資基準に見合う物件が年1回出ればいいほうです。

戸建ての投資基準はこちらでまとめています。▼

しかし、投資エリアを広げようとも思えないため、不動産投資だけで早期退職は難しいと思いました。

そこで、1年前から新たな副業としてこのブログを始めました。

「ブログ×不動産投資」でどこまでいけるか挑戦中です。

まとめ

この記事では早期退職のロードマップについて紹介しました。

投資エリア・リスク許容度によって人それぞれですが、投資戦略の参考になったら嬉しいです。

私は最初の物件は区分マンションから始めました。▼

読んで頂きありがとうございました!