こんにちは。不動産投資をしている藤本紗帆です。

金融機関は、不動産屋さんなどに担当者を紹介してもらうのが一番いいと思います。

ただ、最初は自分で開拓することも勉強になります。

この記事では、融資を利用するための金融機関の開拓方法についてまとめます。

金融機関の開拓方法

金融機関の開拓方法の手順は以下の通りです。

- 自分自身の情報の整理

- 気になる物件を探して、業者に資料をもらう

- 事業計画を立てる

- 金融機関アタックリストの作成

- 電話で不動産投資について融資しているかを確認

順に解説します。

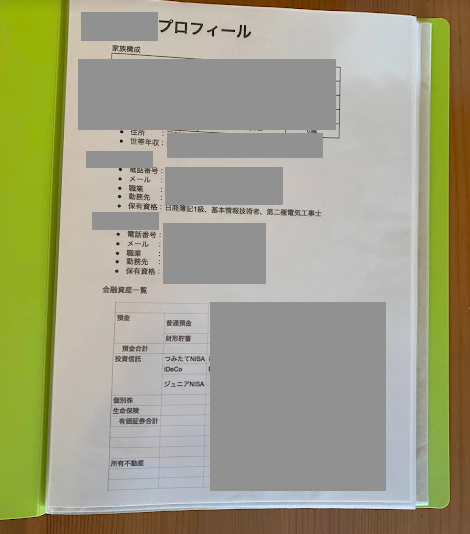

1.自分自身の情報の整理

「自分自身の情報」としては以下のものがあります。

- 自作の簡単な職務経歴書

- 源泉徴収票(3年分)または確定申告書(3年分)

- 金融資産一覧:預金、株式、保険などの資産のエビデンス→通帳のコピーなど

- 連帯保証人の資料:源泉徴収票など

- すでに所有している物件の詳細資料

- 返済予定表

これらの自分自身の情報は、銀行で融資審査をするときにいずれ提出を求められるため、

あらかじめ整理をしてファイルにまとめておきます。

準備をしっかりするほど本気度が伝わります。

私は夫婦で不動産投資をしているので、夫婦のプロフィールをまとめています。

2.気になる物件を探して、業者に資料をもらう

融資金額は投資家自身の年収や預金だけでは決まらず、

「購入予定の物件の担保価値」で決まります。

そのため、手ぶらで銀行に出向いて

「私にいくらまで融資してくれますか?」

と質問しても銀行の担当者は答えることができません。

初めて金融機関に出向くときは「物件の情報」と「自分自身の情報」を持参します。

「物件の情報」とは不動産業者からもらえる以下の資料です。

- 物件概要書:不動産会社からもらえる資料

- 不動産にかかわる資料(登記簿謄本、間取り図面、固定資産税評価、建物の検査済証など)

不動産にかかわる資料は、売り主から受領するものあるため、全て揃わなくても問題ありません。

3.事業計画を立てる

真剣に事業について考えていることを証明するために、簡単でもいいので事業計画書を作成します。

融資が問題がないかどうかを判断できるように、以下の点についてまとめます。

- 市場より安いかどうか

- 入居者がつけられるか

- 近隣のライバルとの比較

- 収支計画

収支計画は、フリーソフトで不動産事業用のものがあるので活用しましょう。

事業計画書はすべての金融機関で必要になるわけではありません。

ただ、人に見せる書類にするということは、自分の事業計画を客観的に見つめ直すいい機会にもなります。

きちんとした事業計画書をつくろうと思うとそれなりに労力がかかります。

しかし、一度つくってしまえば次の物件やほかの金融機関に提出するときにも雛形として活用できます。

3.金融機関アタックリストの作成

不動産投資に理解のある銀行や信金は少数ですので、できるだけたくさんの金融機関にあたることが必要になります。

10件の金融機関にあたって、やっと1件だけ前向きに検討してくれる金融機関に出会えるということもあります。

そこで、金融機関のアタックリストを最低でも10件以上書き出すようにします。

スマホやパソコンで自宅周辺の金融機関をメモしていきましょう。

メモする内容は、金融機関名、支店名、電話番号などです。

| 金融機関名 | 支店名 | 電話番号 | 備考(住所、担当など) |

| 〇〇信用金庫 | ■■支店 | ☓☓-☓☓☓☓-☓☓☓☓ | |

| 〇〇信用金庫 | ◇◇支店 | ☓☓-☓☓☓☓-☓☓☓☓ | |

| □□信用金庫 | ▲▲支店 | ☓☓-☓☓☓☓-☓☓☓☓ | |

| □□信用金庫 | ☆☆駅前支店 | ☓☓-☓☓☓☓-☓☓☓☓ | |

| △△銀行 | ●●駅東支店 | ☓☓-☓☓☓☓-☓☓☓☓ | |

| 〇〇銀行 | ▽▽支店 | ☓☓-☓☓☓☓-☓☓☓☓ | |

| ・・・ | ・・・ | ・・・ | |

| ・・・ | ・・・ | ・・・ | |

| ・・・ | ・・・ | ・・・ |

ちなみに、新興住宅地など、新しく開設される新規支店は狙い目です。

新しく出店している支店では、貸付額を増やすために、比較的融資が通りやすいです。

4.電話で不動産投資について融資しているかを確認

不動産投資への融資に消極的な金融機関に出向いても、無駄足になってしまいます。

必ず電話でヒアリングを行うようにしましょう。

電話するときの注意点を解説します。

縁のない支店では関係性をアピール

金融機関にアプローチするときは、何らかの縁があるとベターです。

実際に縁があれば問題ないですが、ない場合は以下のような何らかの縁を演出して電話をします。

- 居住地最寄りの支店

- 勤務地最寄りの支店

- 物件所在地最寄りの支店

地縁があるほうが、話を聞いてもらえる可能性が高いです。

相談すべきは「融資担当者」

電話をする際、当然ですが誰が出るかはわかりません。

金融機関には

- 融資に積極的な融資担当者

- 融資に保守的な審査担当者

がいて、融資にネガティブな審査担当だと話が進みにくくなるかもしれません。

「収益物件の購入を検討しているので、融資担当の方をお願いします」と伝えて、融資担当者と話すようにしましょう。

不要な面談は回避する

融資担当者と電話で話したあと、面談を要請されることがあります。

しかし、実際の面談では「不動産に融資していない」「頭金は3割必要」などといわれ、徒労に終わってしまうこともあります。

そのため、やみくもに面談に臨むのではなく、事前に電話で融資基準や融資姿勢をしっかりとヒアリングし、前向きな支店に絞ることがオススメです。

不動産融資にネガティブな金融機関への訪問は時間のムダです。

また、面談は基本的に平日の9〜15時の間になりますが、

会社員で難しい場合は閉店後の夜間に対応してくれる場合もあるため、相談してみましょう。

5.金融機関へ訪問

「物件の情報」と「自分自身の情報」と「事業計画書」を持参して、自分の言葉で物件の事業計画を説明します。

実際に何を持参したかはこちらの記事に詳しく書いています。▼

銀行を訪問しても、すぐには融資をしてもらえないことも多々ありますが、関係性をつくっておくことが重要です。

また、銀行員は融資をする相手として「お金持ち」や「倹約家」を好みます。

高級なスーツや腕時計などは身に着けず、「浪費家」と判断されないようにしましょう。

金融機関にしてはいけない3つのこと

金融機関でしてはいけないことを解説します。

だましてはいけない

当然、金融機関に嘘をついてはいけません。

- 住宅ローンで投資用物件を購入する

- 二重契約書を作成する

- 通帳の預金額を偽造する

私文書偽造などの罪に問われますので絶対にやめましょう。

評価を信用してはいけない

不動産業界を揺るがした「かぼちゃの馬車」事件の被害者は

「銀行が評価してくれる物件だったから購入した」といいます。

銀行はたとえその物件が担保として不十分だとしても、

購入する人の給与や資産を差し押さえることができるなら、お金を貸す商売だからです。

銀行の評価を鵜呑みにせず、自分自身で物件を評価しなければいけません。

心を許してはいけない

銀行であれノンバンクであれ、突き詰めると「金貸し」です。

担当者がよい人でも、その上司や本部はあなたをシビアに査定します。

ポロッと担当者に言ってしまった何気ない一言が原因で、早期返済を求められたりすることもあります。

心を許して必要以上に自分自身の情報を与える必要はありません。

まとめ

この記事では金融機関の開拓方法について紹介しました。

まずは物件を探し、自分の資産情報を整理し、自宅や職場の金融機関について調べてみましょう!

不動産投資の融資に強い金融機関はこちらの記事で紹介しています。▼

最後に、最速FIREを目指す人にオススメの本を紹介します。▼

「物件探す前に、どこがどんな条件でお金を貸してくれるのか知るのが大切」という考え方を強く押しています。

著者は最速FIREのために、とにかくキャッシュフローを重視してノンバンクからも積極的に借り入れています。

少し古い本ですが、融資に対する考え方については、不動産投資におけるバイブル本だと思います。

読んで頂きありがとうございました。

新規投資シュミレーションはこちら