こんにちは。不動産投資をしている藤本紗帆です。

590万円の土地値以下の戸建てを契約!

現金もあるけど、育休中で平日動けるし融資付けを奮闘しました。

結局、「建ぺい率・容積率オーバー」が原因となって公庫や信金で融資を受けることができませんでした。

この記事では、融資付けに奮闘したことをレポートします。

日本政策金融公庫は違反物件ダメ

日本政策金融公庫は全国に支店があります。

自宅から近い場所に2つ支店があり、アクセスしやすいほうに連絡すると、

「あなたの住所の管轄は〇〇支店です。そちらに連絡してください。」

と言われて出直し。

指定された支店に連絡すると、まずはオンライン面談で創業計画書の書き方について説明しますとのこと。

オンライン面談に臨みましたが、「収益物件を担保に入れる場合、違法物件はダメです」と最初の説明で言われたので、残念。

それ以上話が進みませんでした。

公庫の創業計画書の書き方はこちらの記事です。▼

公庫についてはこちらの記事でも詳しく解説しています。▼

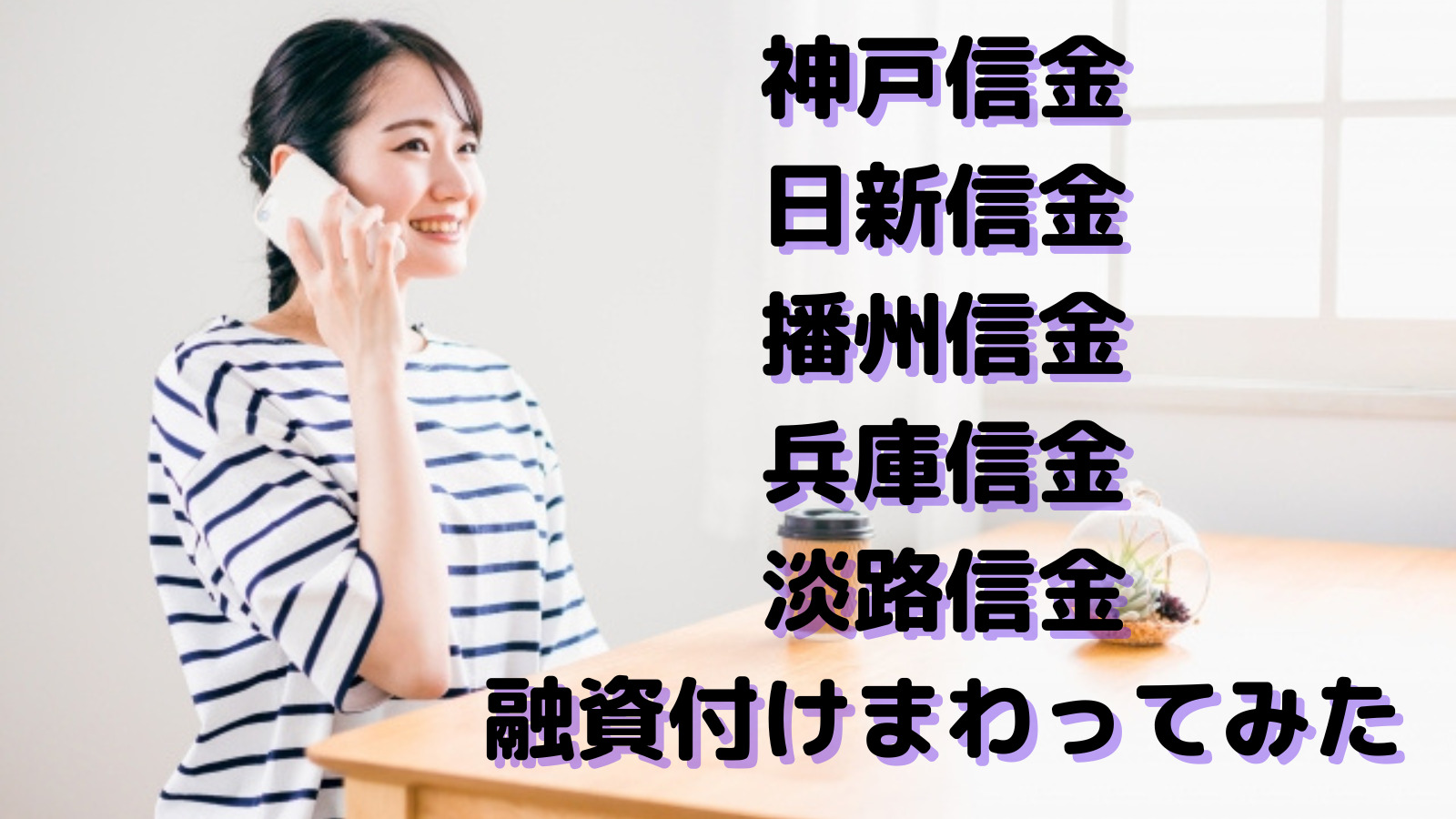

神戸信用金庫は築古ダメ

神戸信用金庫は近くに2つの支店があったため、両方に連絡しました。

✖️A支店に行かんでよかった

まずは主要駅近くの店舗の大きいA支店に電話。

融資担当は若い兄ちゃんで、ろくに話も聞かず「とにかく来てください」と言うので、行ってみました。

体育会系の爽やか好青年が対応してくれましが、話をしてみると年齢は20代前半で、自分は何もわかってないと宣言してしまう兄ちゃんでした。

融資について具体的な話はしてくれず、私たち夫婦がどこで出会ったのかなど、関係ないことまで聞かれて不快でした。

接客の練習台にされているなと感じつつ、行ったことを後悔しました。

「2~3日で連絡します。」と言われましたが、連絡が来たのが6日後!

理由もあいまいで、「物件を見ましたが厳しいです。」とだけ言われました。

なるほど、これが担当者ガチャなのかと思いつつ、次の信用金庫へ連絡することにしました。

○B支店では「築古は厳しい」と丁寧に対応された

A支店はB支店と違い、収益物件について話のわかる物腰柔らかいおじさんが融資担当で、電話で路線価など詳しく聞いてもらいました。

次の日に折り返し連絡があり、「耐用年数を大きくオーバーしている物件の融資は難しい」と優しく丁寧に説明してくれました。

A支店とは全く対応が異なり、支店の融資担当によるんだな、と再確認できました。

信金では建ぺい・容積オーバーの物件は無理

日新信用金庫・播州信用金庫・兵庫信用金庫は築古だからといって融資をしないわけではないようです。

しかし、どこも「建ぺい・容積オーバーの物件を担保に入れるのは厳しい」とのことでした。

○日新信用金庫は柔軟に対応してくれた

日新信用金庫の担当者は若いお姉さん。(電話でしか話してないけど)

「赤ちゃんがいるので家に来て欲しい、無理なら明後日なら店舗の近くで子どもの検診があるので伺います。」

と伝えると、明後日はお姉さんは一日研修があるとのこと。

物件の資料を見たいと言われたので、お姉さんはいないけど資料を持って店舗に足を運びました。

違うお兄さんが対応してくれてコピーをとってくれました。

次の日、お姉さんから電話があり、親切にお礼を言われ、前向きに検討すると言われました。

電話の対応やスピード感がよく、「次の物件はぜひ!」と言ってもらえたので、印象が良かったです。

次に築古の物件を持ち込んだのですが、耐用年数オーバーは出して5年と言われあきらめました。

◎播州信用金庫の担当者は何度も家にきてくれた

播州信用金庫の担当者はフットワークが軽く、返事も早く、スピーディに対応してもらえました。

店舗が少し不便な場所にあるぶん、家に何度も足を運んでくれて助かりました。

違反物件ではなく既存不適格の物件でないかどうかをわざわざ役所に出向いて確認もしてくれました。

「違反物件」と「既存不適格」の物件についてはこちらの記事で解説しています。▼

ここ最近、信用金庫は「建ぺい・容積オーバーの物件に融資できない」とのことでした。

兵庫信用金庫もダメだった

兵庫信用金庫はすぐ近所に店舗があり、連絡しましたがその支店では融資の対応をしていないとのこと。

「融資の相談は〇〇支店にしてください」と案内され、電話をかけました。

兵庫信用金庫は築古はダメということはないようで、不動産業社に聞くとよく利用するようです。

しかし、やはり「建ぺい・容積オーバーの物件はダメ」という結果でした。

✖️淡路信用金庫は取引ないとダメ(門前払い)

淡路信用金庫に電話すると、「当行とお取引はございますか」と聞かれます。

これはどの信用金庫でも聞かれます。

「ないです」と答えると、「取引がないと融資はしません。」と冷たく一言。

「取引の際に口座をつくるとしてもダメですか」と聞いても、それはダメらしい。

というわけで門前払いでした。

(なんか冷たかったし、口座つくってやんないし!)

まとめ

今回は公庫と信金にヒアリングしましたが、違反物件の融資は無理でした。

ノンバンクならいけるでしょうが、金利が高いです。

金融機関の開拓についてはこちらの記事で解説しています。▼

金融機関の種類についてはこちらの記事でも解説しています。▼

読んでいただきありがとうございました。