こんにちは。不動産投資をしている藤本紗帆です。

築古戸建てを購入したので、共済の火災保険について調べてみました。

こくみん共済(全労災)の住まいる共済

まずはこくみん共済(全労災)の「住まいる共済」について見積もりをとることにしました。

無料お見積もりはコチラをクリック。

「クイック試算」と「じっくり試算」があり、じっくり試算をクリックします。

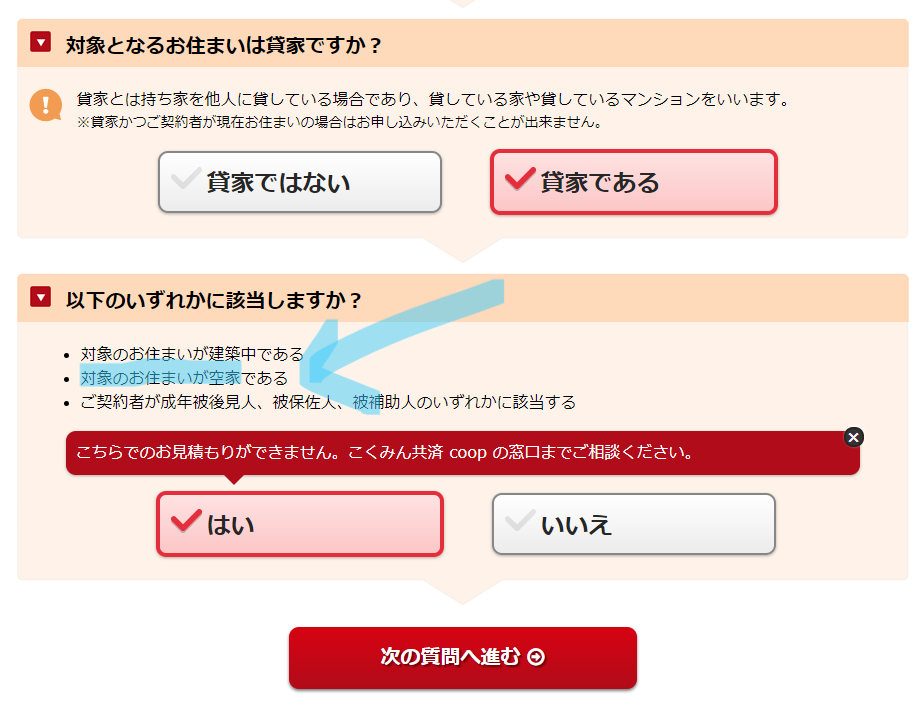

貸家でも加入はできるようです。

しかし!空き家だと入れないだと!!

まあとりあえず、空き家でないとして見積もってみます。

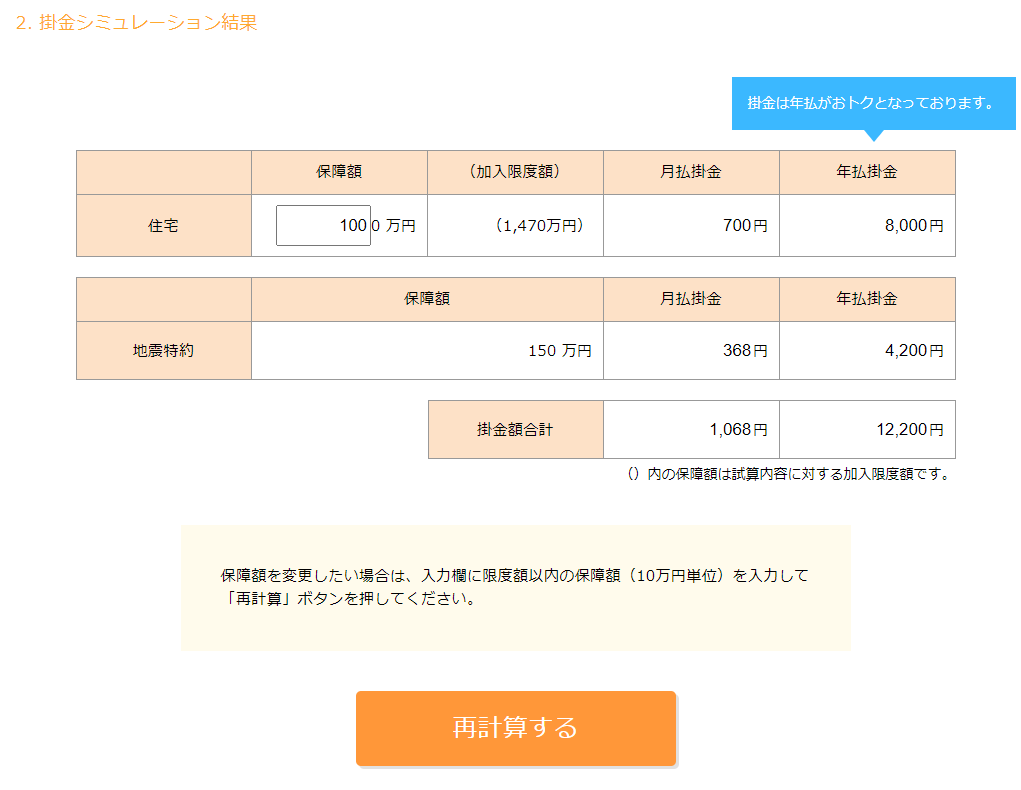

地震の保障額が少ない

建物の保障額を1,000万円にしてみると、地震のときその3割の300万円になります。

損害保険会社は基本は地震保険の保障額は火災保険の半分(この場合500万円)となるので、まずここがネックです。

地震保険は選択しない人は候補になるかもしれませんが、心もとないです。

別にそこまで安くない

これで年額は23,500円。

5年で一括支払いもできないようです。

これだったらソニー損保やセゾンのほうが安いです。

あえて地震保険の保障額も小さく、保険料も安くない共済を選ぶメリットは見当たりません。

そもそも空き家は加入できない

そういえば、空き家は加入できないと書いてありました。

詳しくは「こくみん共済coopの窓口までご相談下さい」とありました。

ん?コープ?どうやらコープ共済が窓口になっているようです。(よくわからん)

電話をすると、リフォーム中・客付け前の戸建ては加入できないとの一点張り。

絶対誰かが住んでいないといけないとのことです。

ちょっとくらいいいやんかー!と思いますが、ダメなものはダメとのことです。

入居者がつくまで無保険というのは怖いので、あきらめることにしました。

都道府県民共済の「新型火災共済」

次は「都道府県民共済」について調べました。

「新型火災共済」という名前の商品です。

各都道府県によってどこまで違うのかはわかりません。

とりあえず試算してみました。

家財は不要なのですが、それを選ぶところもなかったです。

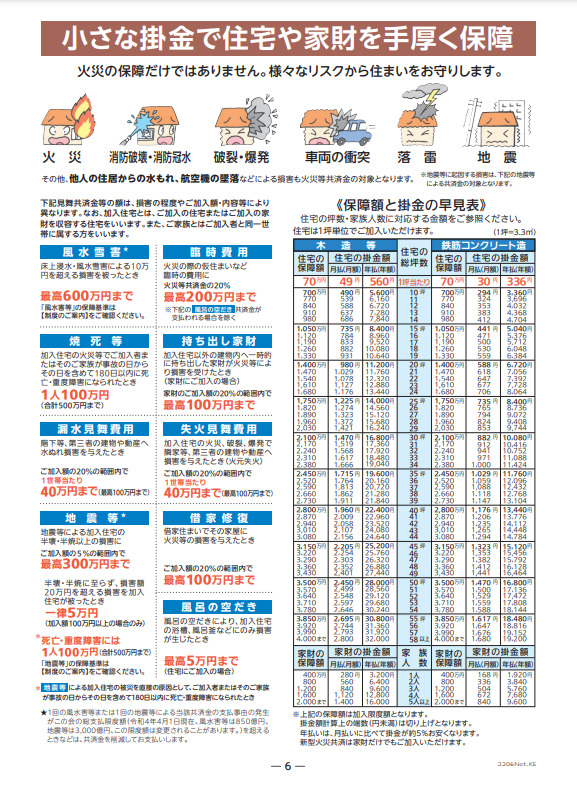

地震の保障額がさらに少ない

1年で12,200円と安いですが、地震の保障額が150万円!!少ない!!

保険会社は火災の保障額が1000万円の場合、半分の500万円までとしているのが普通です。

しかも風災・水災のことなど何も書かれていなくて、このページだけだとさっぱりわからない。

家財など借主用の保険がついてくる

パンフレットを別で見てみました。▼

家財の保険・借家修復など、借主向けの保障は必要ないのですが、自動的についてくるのがなんだかな、と思います。

保険会社のページを見慣れていると、共済はなんだかわかりにくいです・・・。

まとめ

共済について気になって調べましたが、

- 「住まいる共済」は別に安くないし、空き家の状態では入れない

- 「新型火災共済」は家財や借主用の保険など要らないものがついてくる

など、大家にとって使いやすいものではないと感じました。

やっぱり民間の損害保険会社で検討しようと思います。

これから買う戸建てはセゾンにしました。▼

去年は悩んだ末、ソニー損保にしました。▼

読んで頂きありがとうございました!