こんにちは。一昨年に不動産投資を始めた藤本紗帆です。

確定申告の「減価償却費」のところですが、私は去年、間違えて何回もやり直しました!(泣)

e-taxで確定申告をすると、入力した「取得価額」と「耐用年数」から自動で減価償却費が計算されます。

私が間違えたのは、その入力する値、「取得価額」です!!

- 「建物」だけ減価償却して、「土地」の金額は減価償却しない

- 精算した固定資産税や仲介手数料を建物の割合だけ「取得価額」に入れること

この2点がわかっていなかったのです!!

この間違い、あるあるでは?と思ったので、この記事で、「減価償却費」について注意する点をまとめます。

減価償却費のおさらい

まず、減価償却についておさらいします。

不動産投資の場合、1円の支出もなく毎年、大きな必要経費になって収益を削ってくれるのが、建物の減価償却費です。

必要経費が家賃収入を上回れば不動産所得は赤字ですので、給与所得と損益通算をすれば、天引きされた所得税が戻ってきます。

例えば、物件の「建物」を500万円で購入したとします。

仮に「耐用年数」が5年と仮定した場合、500万円の1/5ずつ、つまり100万円を5年間毎年経費計上できます。

この500万円は融資で調達している場合、自己負担なく経費計上できるので「魔法の経費項目」です。

減価償却に関してはこちらの記事でも詳しく解説しています。▼

耐用年数の計算方法

減価償却は以下の表のように建物の構造により耐用年数が決まっています。

(国税庁のHPより引用しています。)

| 構造 | 法定耐用年数 | |

| 鉄筋コンクリート(RC)造・鉄骨鉄筋コンクリート(SRC)造 | 47年 | |

| 鉄骨(S)造 | 肉厚4mm超(重量鉄骨) | 34年 |

| 肉厚3mm超4mm以下(軽量鉄骨) | 27年 | |

| 肉厚3mm以下(軽量鉄骨) | 19年 | |

| 木造 | 22年 | |

| 建物附属設備 | 6〜15年 | |

この期間を超えてしまった古い建物でも、減価償却費が認められます。

法定耐用年数を超えた古いアパートやマンションの計算方法は以下の通りです。

法定耐用年数×20%

たとえば、築30年の木造戸建ては法定耐用年数が22年なので、法定耐用年数を超えています。

この場合の耐用年数は、「22年×20%≒4年」となります。

(1年未満の端数は切り捨てます。)

また、法定年数の一部を経過した建物の耐用年数は以下の式で計算します。

(法定耐用年数ー経過年数)+経過年数×20%

たとえば法定耐用年数が47年のRCマンションで、築20年の場合、耐用年数は

「27年(47-20)+4年(20×20%)=31年」となります。

間違えやすい「取得価額」

「取得価額」って、物件の購入金額を入力したらいいだけでは?と思っていたのですが、違っていたのです!!

建物だけ減価償却する(土地の分はしない)

1つ目の注意点は、土地は減価償却されない(価値が減らない)ことです。

そのため、土地と建物の価格をそれぞれ知っておかなければいけません!!

そんなの知らねー!!ってなる人いませんか?

(新築マンションの場合は、契約書に土地と建物の金額が記載されていることもあるようですが。)

基本的には、土地と建物の固定資産税評価額の割合に応じて、金額が決まります。

建物の価格=物件価格の総額✖️(建物の固定資産税評価額/(建物の固定資産税評価額+土地の固定資産税評価額))

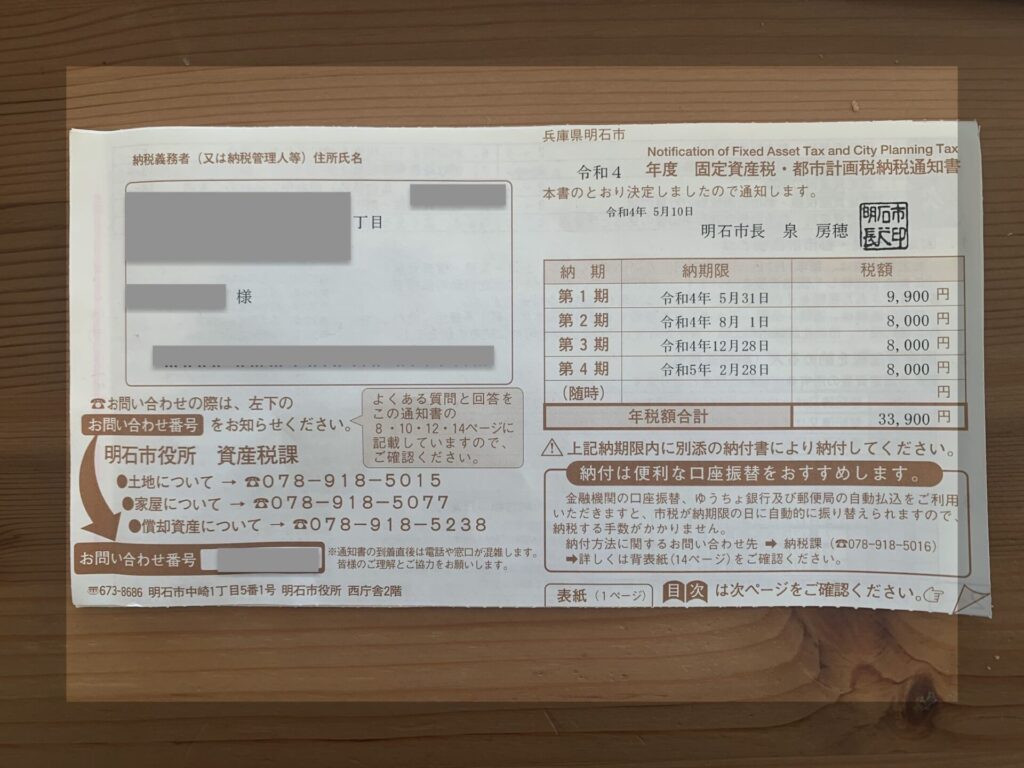

5月頃に、「固定資産税の納税通知書」が届いて、それを見れば建物と土地の評価額が書いてあるので、割合がわかります。

しかし、3月15日までに知っておかないと、正しく確定申告ができない・・・!

そのため、土地と建物の固定資産税の評価額(土地建物割合)は、決済前に仲介業者に聞いておきましょう。

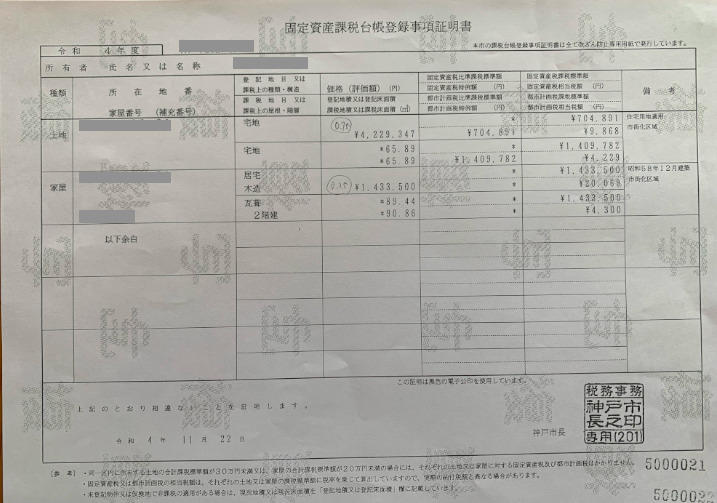

仲介業者の人にいうと、以下の書類、固定資産課税台帳登録事項証明書(公課証明書)をもらいました。

こんなのもらってないよ!という人は、物件がある市区町村で発行してもらうことができます。

建物の取得価額に固定資産税や仲介手数料も含める

注意点の2つ目が、「建物の」固定資産税と仲介手数料を取得価額に含めることです!!

固定資産税は、物件を引き渡す際に日割りで計算して買主が売主に支払います。

買主はその支払いを「租税公課」として支払うのではなく、土地と建物の金額に分けて、取得価額に算入します。

参考にした国税庁のHPはコチラです。

また、物件購入の際に支払った仲介手数料も全額経費にはせず、建物の取得価額に加えて減価償却することになります。

つまり、仲介手数料と固定資産税も、土地と建物の割合で分けて、建物の取得減価に含めるということです。

(一応、税務署に電話して確認しました。)

仲介手数料に関する国税庁の見解はコチラです。

ちなみに、不動産取得税や登記費用は、取得価額に含めないこともできるようです。(国税庁HP)

補足:高額なリフォームは減価償却する対象かも

最後に、注意点の3つ目です。

大きなリフォームをした場合、修繕費として処理するのではなく、「資本的支出」といって、減価償却の対象となることもあります。

参考にした国税庁のページはこちらです。

資本的支出となるケースに注意

修繕やメンテナンスにかかった費用は、修繕費として必要経費になります。

注意が必要なのは、以下のような場合です。

- 修繕により元の状態より価値が高くなった

- 使用期間が延びた

こういった部分の費用は、修繕費ではなく資本的支出となります。

資本的支出に該当する費用は、全額をすぐ必要経費にできず、取得したときの金額に加えて減価償却していきます。

20万円未満なら修繕費でOK

たとえば、外壁の塗装を同じ塗料で塗り直すだけなら修繕費ですが、遮熱などの機能をつけ加えると、その部分は資本的支出となります。

ただし、あきらかに資本的支出であっても、

- かかった費用が20万円未満

- おおむね3年以内の間隔で定期的に行っている修繕

なら、修繕費として扱うことができます。

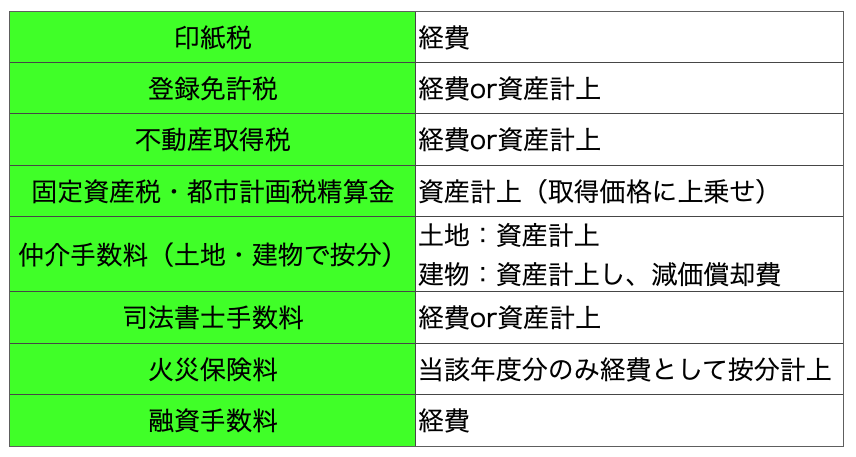

諸費用の税務処理まとめ

不動産購入の際の諸費用には、一括経費になるものと、資産計上して減価償却する場合(土地を除く)があります。

「一括経費か、資産計上か」はどちらが自分にとって望ましいかを考えて決めましょう。

(融資を考えている人は黒字決済にするのが望ましいです。)

まとめ:とにかく早く取り組む

不動産で赤字を出すなどして、税金の還付を受ける「還付申告」は1月1日からできます。

私は去年、1月の初旬に済ませたと思って余裕こいてたら、後からどんどんミスを発見し何度もやり直しました。

結局、完了したのは締め切りの3月15日。

e-taxが混みすぎて、すんなり申告できず、めちゃくちゃイライラしました。

とにかく!!早め早めに、確定申告しましょう!!

読んで頂きありがとうございました。