こんにちは。FP級を持っている藤本紗帆です。

私は、iDeCo・年金の追納・副業をすることで、保育料の増額(約5万→7万)を防ぐことができました。

この記事では、保育料の決定方法や保育料を安くする方法を紹介します!

保育料の決まり方

まずは保育料はどのように決定されるのか解説します。

保育料は世帯の「市町村民(特別区)税所得割額」で決まる

保育料は世帯の「市町村民(特別区)税所得割額」によって決まります。

「市町村民(特別区)税所得割額」ってなんやねん

まずは「所得」について解説します!

「年収」と「所得」と「課税所得」の違い

「所得」とは、「収入」から「給与所得控除(必要経費)」を引いて残った額です。

例えば、パン屋さんを営んでいる人は小麦粉の仕入れ代などが必要経費になります。

会社勤めの人も、スーツを自分で買ったりするなど、必要な経費ってありますよね。

自営業の人は自分で必要経費を計算しておかないといけないですが、会社員はその必要はありません。

会社員は必要経費を個別に計算せずに、収入によって「給与所得控除(必要経費)」が自動的に決まります。

ちなみに「控除」とは「差し引く」という意味です。

「給与所得控除」の額は以下の表の通りです。(国税庁のHPより引用)

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

「収入」から「給与所得控除」を差し引いたものが「所得」になります。

「収入」ー「給与所得控除」=「所得」

さらに、「課税所得」を算出するために、

- 医療費控除

- 社会保険料控除

- 小規模共済等掛金控除

- 生命保険料控除

などの「所得控除」を差し引きます。

「所得」ー「所得控除」=「課税所得」

自分の所得控除がいくらかなんて知らん…。

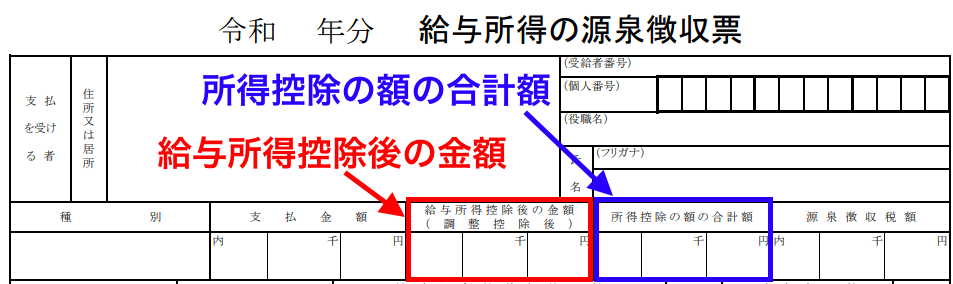

源泉徴収票を見ればわかります!

課税所得=給与所得控除後の金額(所得)ー所得控除の額の合計

所得税や住民税はこの「課税所得」から計算されます。

住民税の「所得割」と「均等割」

「課税所得」の10%が住民税の「所得割額」になります。

所得割額=課税所得(給与所得控除後の金額ー所得控除の額の合計)×10%

この「所得割」に、「均等割」(約5000円で地域により異なる)を足したものが、住民税の税額となります。

「所得割」+「均等割(約5000円)」=税額

10%のうちわけは都道府県民税の4%と市町村(特別区)民税の6%です。

保育料は税率6%の「市町村(特別区)民税所得割」によって決まります。

市町村民税所得割額=課税所得(給与所得控除後の金額ー所得控除の額の合計)×6%

共働きの場合は、配偶者のものと合算します。

(政令指定都市は市町村(特別区)民税率が6%から8%、都道府県民税率が4%から2%に変更されていますが、保育料の算定は旧制度(6%)のままとなっています。)

また、市町村(特別区)民所得割額は5~6月に勤務先から配られる「住民税決定通知書」という細長い紙からも知ることができます。

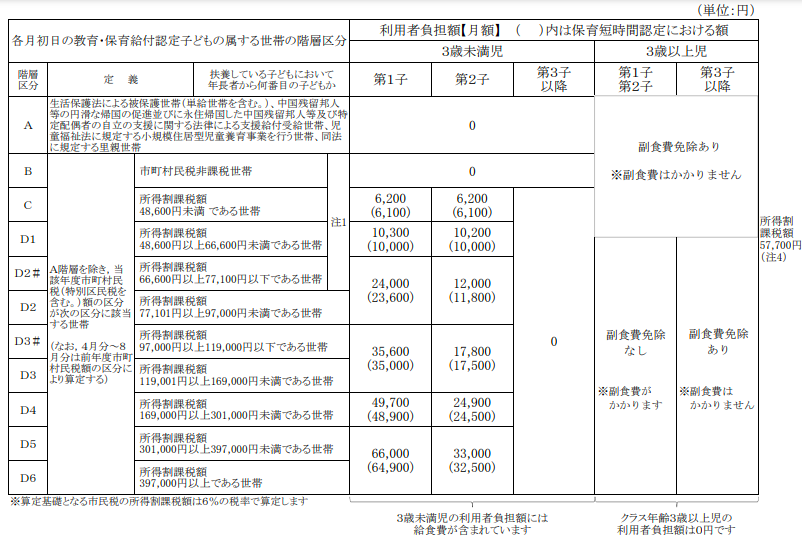

所得割に応じて、自治体が定めた保育料が決定します。

区分の細かさは自治体によって様々です。

私の住んでいる神戸市では、区分がざっくりとしており、ボーダーを超えると大きく保育料が増額します。

ふるさと納税、住宅ローン控除では保育料を安くすることはできない

ふるさと納税は、住民税では税額控除、所得税では所得控除の対象となっています。

「課税所得」×10%ー税額控除=「所得割」

しかし、保育料については税額控除前の金額が算定基準です。

そのため、ふるさと納税をしていたり、住宅ローン控除があっても保育料には関係しません。

保育料を安くする方法3つ

保育料は「課税所得」から算出されます。

「所得」ー「所得控除」=「課税所得」となりますので、

- 医療費控除

- 生命保険料控除

- 社会保険料控除

- 小規模共済等掛金控除

- 生命保険料控除

などの「所得控除」を増やせば、課税所得を減らし、保育料を減額することができます。

全員にオススメするiDeCo

iDeCo(イデコ)とは、個人型確定拠出年金といって、自分で老後資金を作る年金制度のことです。

iDeCoには3つの節税メリットがあります。

- 掛け金の全額が「所得控除」の対象

- 運用益が非課税になる

- 年金を受取るときの税負担が減る

特に、拠出する掛け金の全額が「所得控除」の対象となり、「課税所得」が減るメリットが絶大です。

ただ、60歳になるまで引き出すことができないなどのデメリットがあります。

しかし、保育料が安くなって節税以上の節約につながる可能性もあるため、限度額まで拠出するのがオススメです!

iDeCoの手続きの私の失敗談がこちらの記事に書いてあります▼

該当する人は国民年金の追納

学生時代、国民年金の支払い猶予の手続きをしていませんか?

免除されていた年金を後から支払った場合、社会保険料控除が活用できます。

追納すると、全額が所得控除の対象となります。

国民年金は1年間で約18~20万円です。

仮に大学3〜4年の約2年間、国民年金の猶予をしていた人は、約36万円分を追納すればそのぶんだけ課税所得を減らすことができます。

副業で赤字を出す

副業を始めると、事業のために使ったお金を「必要経費」として収入から控除することができます。

必要経費の具体例は以下の通りです。

- 自宅兼事務所の家賃・電気代・通信費などの一部

- 副業のために買ったパソコン・本

- 情報交換のための飲み会代や交通費

これらの必要経費を積み上げて赤字とすれば、所得を減らすことができます。

副業の中でも、私がオススメするのは不動産投資です。

不動産投資は初年度にリフォーム費用などの経費で赤字をつくりやすいためです。

興味のある人は不動産投資の教科書も見てみて下さい。

私は初年度は不動産所得で69万円の赤字となったため、確定申告を行い、節税しながら保育料の増額を防ぐことができました。

オススメしないがこんな方法も

オススメはしませんが以下の方法でも、所得控除を増やすことができます。

医療費控除を増やす

医療費控除とは、1年間にかかった医療費が10万円を超えた場合に、10万円を超えた部分が控除の対象となります。

特に医療費が高くなりやすいのは不妊治療や歯科治療です。

私は歯科治療に積極的に通って、結果的に所得控除は少し増やせましたが、嬉しいことでもないため、微妙な方法としました。

ちなみに、医療費控除はこどもの鼻水吸いきなども対象です。

生命保険料控除を活用

生命保険料控除は

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

があります。支払っている保険料を控除できる制度です。

控除できる金額の上限は住民税で2.8万円と大きくはなく、保険は最低限でいいと考えているので、微妙な方法としました。

補足:控除は、所得が高いほうが受けたほうが得

医療費控除などの控除は、夫婦のうち、所得が高いほうが控除を受けるほうがお得になります。

我が家では、私より夫の年収が高いため、夫に私の国民年金を追納してもらったことにしました。

一応年金事務所に問い合わせて確認し、生計が一であればOKとの返事でした。

まとめ:所得控除で賢く保育料を節約しよう

保育料のオススメの節約方法は以下の3つです。

- iDeCo

- 年金の追納

- 副業で赤字を出す

読んで頂きありがとうございました。