不動産投資で融資を受けることを考えた場合、何から調べたらいいかわからないという人へ。

個人の属性と考え方によって、選ぶ金融機関は違います。

この記事では、金融機関の特徴や種類について解説します。

金融機関の種類と特徴

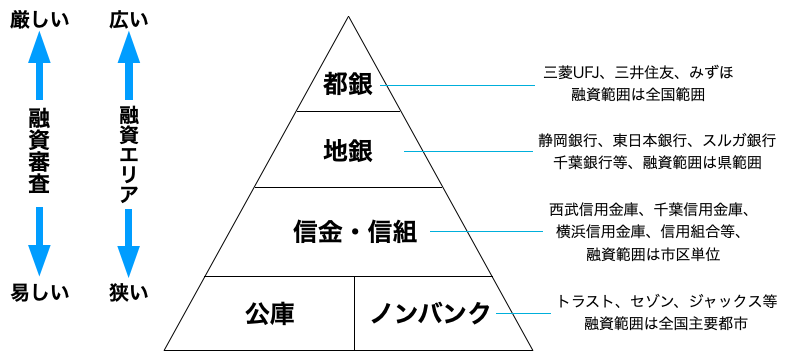

金融機関は図のように大きく分けることができます。

都銀(都市銀行)

都銀とは「三菱UFJ銀行」「三井住友銀行(SMBC)」「みずほ銀行」の3行のことをいいます。

これに「りそな銀行」「埼玉りそな銀行」を加える場合もあります。

日本全国に支店があり融資エリアも日本全国と広範囲です。

いわゆるメガバンクは通常、大企業を相手に億単位の融資を行なっているため、敷居が高いです。

年収や預貯金の額がそれなりに高くないと融資を受けることができません。

融資審査が厳しく、資産性のある法定耐用年数以内の物件を対象としています。

ただ、住宅ローンについてはメガバンクも広く門戸を開いているため、賃貸併用住宅であれば融資の候補としましょう。

地銀(地方銀行)

地銀には第一地方銀行と第二地方銀行があります。

第一地方銀行は「地方銀行」と呼ばれ、スルガ銀行や千葉銀行などがこれに当たります。

第二地方銀行は「第二地銀」と呼ばれ、東京スター銀行や京葉銀行など小規模な金融機関が多いです。

どちらも各都道府県に本店を置いて、各地方を中心に営業しています。

融資審査は都銀よりも優しく、求められる年収や預金額はサラリーマンでも部課長クラスになれば手の届く範囲になります。

不動産投資の融資に積極的な地銀もありますが、属性が高ければ物件の収益性などは関係なく融資を受けられることもあるため注意が必要です。

融資ができるからといって、収益性が高い物件であるとは限らないためです。

信金・信組(信用金庫・信用組合)

信金・信組は融資エリアが狭く、市内や区内といった限定的なエリアとなります。

そのエリアに居住もしくは勤務先であれば口座をつくることができます。

信金・信組は金利が低いというメリットがありますが、自己資金が必要になる場合が多く、借入期間が短くなりやすいというデメリットがあります。

原則フルローンはなく、最低でも1割の自己資金が必要になります。

不動産投資に積極的な信金・信組は融資期間・年収・物件の評価などに独自の基準を持っていることも多いです。

支店長の意向が大きく反映される

信金や信組は1つの店舗で10人程度と従業員が少なく、支店長の意向が大きく反映されます。

前の支店長のときはサラリーマン大家には融資しなかったけど、新しい支店長では融資可能だということもあります。

信金はお客さんとの関係性を重視

特に信金の場合、初めてのお客さんとの取引は厳しく、長い関係性のあるお客さんには優しくなる傾向があります。

そのため、関係を築くために口座を作ったり、その口座で積立をするなど積極的にその銀行と関わっていく意思表示をしておくことも重要です。

そうしておくことで、将来的に別の物件への融資の可能性が高まります。

ベテラン投資家は、1年くらいかけて信金との関係性を築くために日々信金巡りをしています。

ノンバンク

ノンバンクとは三井住友トラストなど、「銀行ではない」金融機関のことです。

銀行のようにお金を預けることはできませんが、お金を貸してくれるところです。

ノンバンクは銀行や信金・信組よりも金利が高いという特徴がありますが、融資エリアや融資審査に融通が利きます。

また、築古の木造、建ぺい率・容積率オーバー、再建築不可などの難ありの物件への融資も可能です。

融資に際し年収基準などが厳しくないため、銀行ではローンが組めない人でも融資をしてもらえる可能性があります。

ノンバンクは融資を受ける際の審査や手続きが銀行と比較して早いです。

JAバンク

JAバンクは地主農家御用達の金融機関です。

地主が持っている土地の新築アパート、マンションに融資をします。

外資系金融機関

SBJ銀行など外資系金融機関にも、不動産投資に積極的な金融機関はいくつかあります。

条件に合う物件を見つけることができれば、こちらも年収のハードルは高くありません。

公庫(日本政策金融公庫)

公庫は中小企業や個人事業向けに低金利で融資をしてくれる政府系の金融機関です。

年収や勤続年数ではねられることはなく、政府系のため一般の銀行よりも融資条件は優しいです。

初心者には特にオススメの金融機関です。

日本政策金融公庫についてはこちらの記事で詳しく解説しています。▼

ちなみに、「商工会」を通して公庫から借りることができる「マル経融資(小規模事業者経営改善資金融資制度)」もあります。

個人事業主や中小事業主向けの融資で、融資額は2000万円程度が限度ですが、金利が公庫よりも安いのが特徴です。

詳しくはこちらの記事でも紹介しています。▼

商工中金

商工中金とは「株式会社商工組合中央金庫」の略称です。

完全に民間の株式会社ではなく、政府との共同出資をして設立された株式会社です。

融資を受けるためには組合への加入が必要になります。

イー・ローンで金融機関を調べてみよう

各金融機関のローンの特色がひと目でわかるイー・ローンというサイトがあります。

「不動産担保ローン」を選んで地域などの条件を絞り込むと、金融機関が一覧となって表示されます。

融資のポイントは「支店」「担当」「タイミング」

購入予定の物件が良くても、投資家の属性が素晴らしくても、「支店」「担当」「タイミング」の三拍子が揃わないと融資が出ないこともあります。

支店

銀行や信金はたくさんの支店があり、それぞれの予算枠や目標額があります。

同じ銀行でも早めに予算枠(目標額)を達成している支店と、予算未達で、営業を頑張らなくてはいけない支店が存在します。

そのため、1つの支店に行って断られたとしても、別の支店では融資を前向きに検討してくれることもあります。

担当

ローンのための稟議書を作成するのは銀行の担当者です。

この稟議書のできによってローンの金額や条件が変わってしまうため、担当者はとても大切です。

しかし、不動産投資ローンの稟議書の通し方に詳しい担当者は銀行の中では少数派です。

そのため、たくさんの担当者に会い、積極的に動いてくれる担当者を見つけ出すことが重要です。

また、金融機関には

- 融資に積極的な融資担当者

- 融資に保守的な審査担当者

という2つの立場があり、同じ金融機関でも異なる主義主張があります。

タイミング

一般的に金融機関の融資が最もゆるむ時期は、決算期末(3月)です。

次に半期末(9月)、そして四半期末(6月、12月)の順です。

金融機関に案件を持ち込むタイミングは、決算期に少し余裕をもたせた1ヶ月ほど前の2月、5月、8月、11月がオススメです。

ただ、融資がゆるむ期間だといっても、支店ごとのノルマ達成後にはまったく融資を出さないスタンスになることもあります。

また、融資のタイミングを重視しすぎて、儲からない物件を購入するのは本末転倒です。

まとめ:金融機関を開拓しよう

金融機関とつながる一番簡単な方法は、不動産業者に紹介してもらうことです。

物件の見学で問い合わせた仲介業者に「金融機関を紹介してもらえませんか?」と聞いてみましょう。

もちろん、紹介でなくても直接訪問しても構いません。

金融機関の訪問方法や持参する資料についてはこちらの記事で詳しく解説しています。▼

読んで頂きありがとうございました。