こんにちは。戸建て投資をしている藤本紗帆です。

590万円、築38年、74.10㎡の戸建てを契約し、次は火災保険についてたくさん調べました。

この記事では築古戸建て投資の火災保険を決めた過程を紹介します。

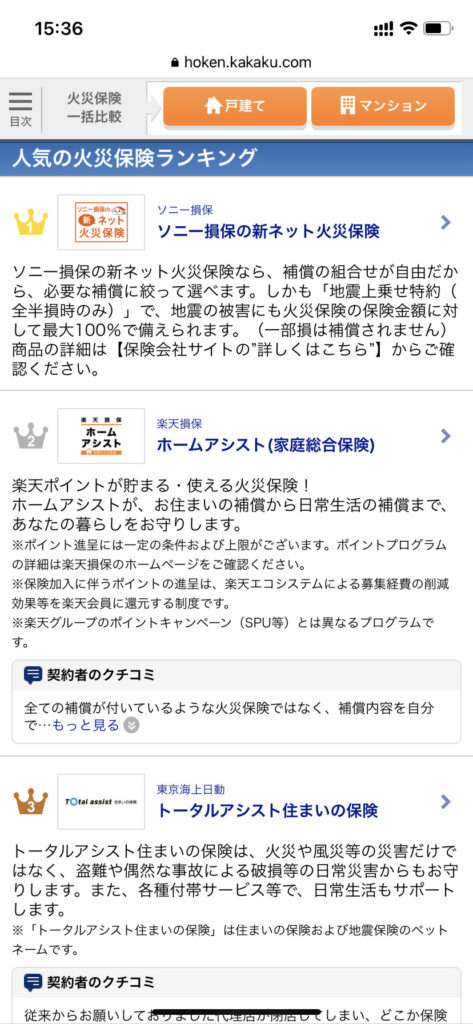

まずは価格.comのランキング

まずは価格.comのサイトで火災保険の人気ランキングを見てみました。

1位:ソニー損保

2位:楽天損保

3位:東京海上日動

4位:損保ジャパン

5位:日新火災

など、つぎつぎ出てきます。

まずは各サイトで簡易見積もりします。(面倒)

ランキング上位の会社のサイトで見積もりをとろうとしますが、そもそもネットで簡易的な見積もりがとれないサイトも多い!

「ソニー損保」はネットでパッと見積もりがとれて、5年で約15万!ふむ。

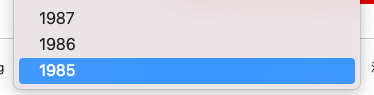

「損保ジャパン」は1985年以前が選べなかった

損保ジャパンはネットの簡易見積もりだと1985年以前の建築物が選べなかったです・・・。

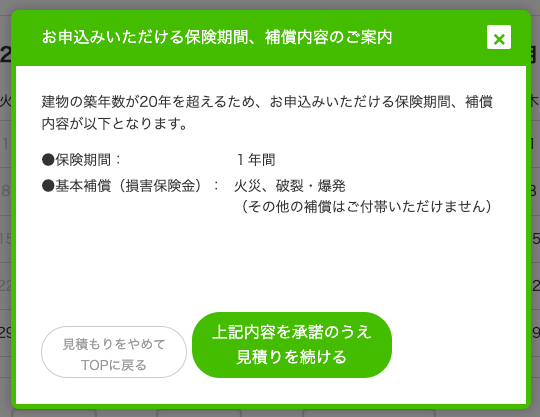

「ジェイアイ傷害火災保険」は築20年以上だと風災に入れない

「ジェイアイ傷害火災保険」は、築20年以上は風災に入れないだと!

風災に入れないのはダメだ!しかも1年契約しかできない。

「楽天損保」「SBI損保」は築古ダメ

ランキングにあった「楽天損保」はそもそも築古の木造戸建てダメ。

所有している収益用の区分マンションは「SBI損保」に加入しているため、そちらも調べましたが築古はダメ。

どちらも築20年を超えていると加入できないようでした。

ソニー損保以外で見積もりが出せないため、結局一括見積もりすることに。

結局一括見積もり

一括見積もりは、営業の電話がくるイメージだったので、あえて電話番号はひとつ間違えたものを入力。

「セコム」「損保ジャパン」「東京海上日動」は高い

価格.comで一括見積もりをした結果、数日後に「比較表」と

- セコム→5年で約16万円

- 損保ジャパン→5年で約17万円

- 東京海上日動→5年で約18万円

の見積もり表が家に届きました。

あと、ソニー損保の「ネットで見積もりをしてね」という紙が1枚。

見積もり高い!一度調べた5年で約15万円のソニー損保が今のところ安いです。

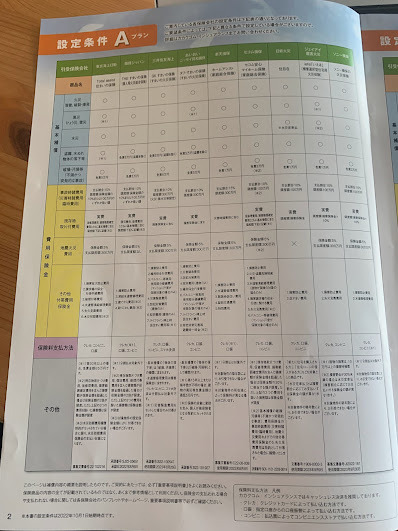

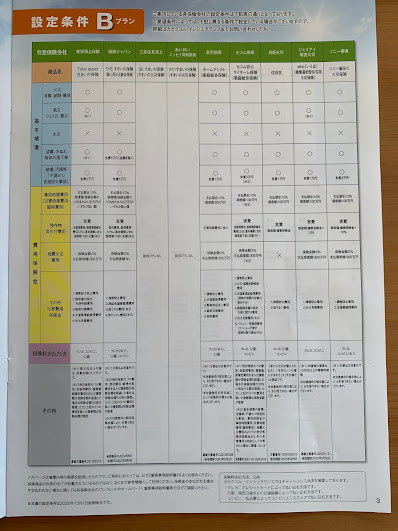

まずは比較表を開いてみます。

細かい!見る気失せます。

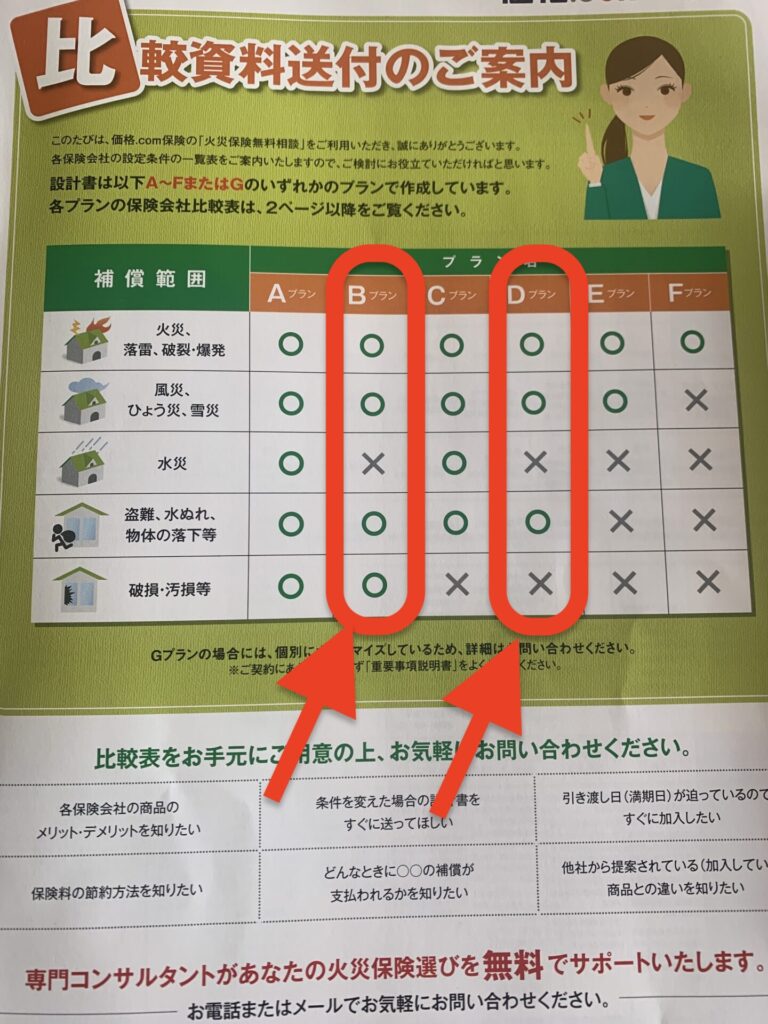

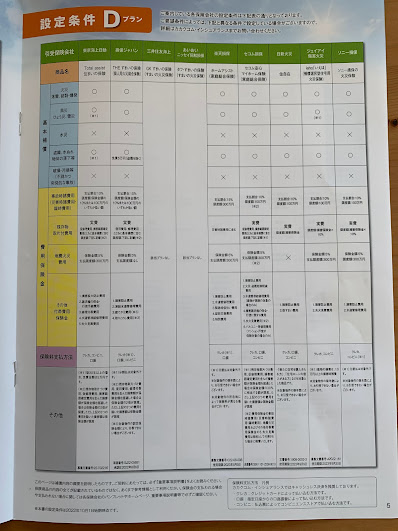

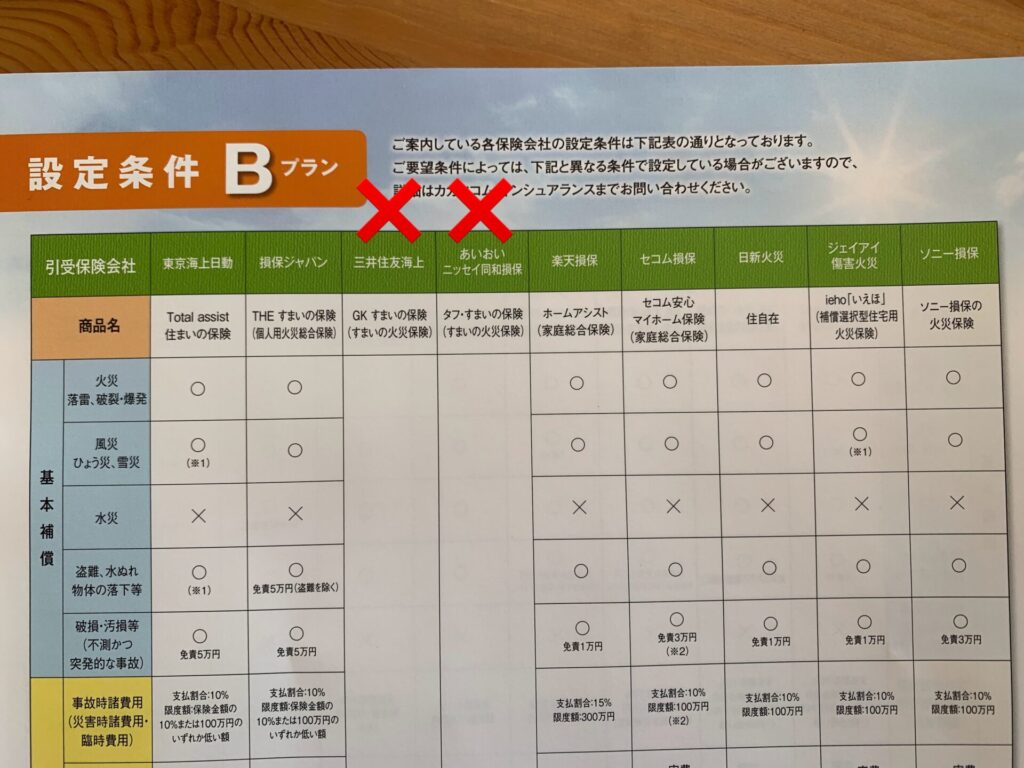

「三井住友海上」「あいおいニッセイ同和損保」は水災なしを選べない

もう一度表紙をみます。

物件のある地域は「水災」の心配がありません。

「破損・汚損」は保険料によって考えようと思うので、BプランやDプランがある会社を選べばいいということです。

もう一度中身を確認します。

確認したところ、「三井住友海上」「あいおいニッセイ同和損保」以外のところを選べばOKということがわかりました。

「東京海上日動」「損保ジャパン」「セコム損保」はソニー損保より高いのでなし。

残りは「楽天損保」「日新火災」「ジェイアイ傷害火災保険」です。

「ソニー損保」は安くてアレンジしやすい

消去法で、ソニー損保に決定です!

ソニー損保は保険料が安く、補償をつけたりはずしたりというアレンジがしやすいことが決め手となりました。

「セゾン」も有力候補

自動車保険はセゾンで入っているので、セゾンの火災保険も調べてみることに。

見積もりの結果は5年で96,300円。

ソニー損保は5年で90,984円なので、セゾンのほうがちょっと高い。

(建物1300万円から1000万円で見積もりを取り直しました。理由は後述)

追記:2022/8/24現在ではソニー損保よりセゾンのほうが安かったです。

建物は1300万円ではなく1000万円に

契約した戸建ては74㎡です。

再調達価格(建て直すための費用)は延べ床面積から1300万円〜1350万円で計算されます。

しかし、700万円〜1900万円くらいだったら自分で自由に設定できます。

「再調達価格の上限までかけよう」という意見も聞いたことがありますが、そのぶん保険料が高くなります。

取得価格は590万円だし・・・

物件の取得価格は、590万円。

土地の路線価は630万円なので、土地値以下で仕入れた物件です。

1300万円もいらんのでは?と思います。

年6,000円も安くなる

そこで保険金額を1300万円から1000万円に設定し直すと、年25,000円→年19,000円くらいに!

年に6,000円も安くなります!

1000万円にした根拠はないです。キリがいいからというだけです。(汗)

火事で全焼して建て替えるという可能性はかなり低いです。

火災保険は台風などの被害でお金が出るから入っておきたいという目的が大きいため、建物は1000万円にしておくことにしました。

「破損汚損」は年1,000円だからつけておこう

「破損・汚損」とは、以下のような場合を補償します。

- 家の机を運んでいる際に壁に机をぶつけて、壁を破損させてしまった。

- 子どもが室内でおもちゃを投げ、テレビの液晶部分が割れてしまった。(←今は家財関係ないけど)

正直いる?と思ってましたが、ベテラン大家のなかには「築古戸建てに破損・汚損の特約は必須!」と言っている人もいます。

まあ確かに、引っ越しの最中に大きな物を落として玄関前のタイルが割れたり、車庫にある水道管が割れてしまったりとか、なくもないかなあと思い、検討。

見積もった結果、年1,049円の差だったので、破損・汚損のオプションをつけることにしました!

まとめ・結果

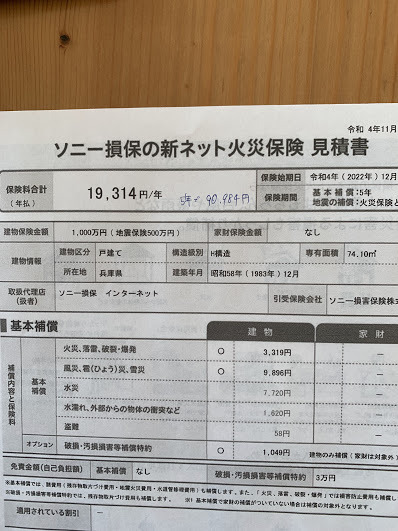

結果、以下の写真の見積もりのようにソニー損保で5年契約で90,984円で契約することにします!

1年契約より6000円くらい安いです。

追記:施設賠償責任保険も追加して加入しました!詳しくはこちらの記事です。▼

築40年以上の物件の火災保険についてはこちらの記事です。▼

読んでいただきありがとうございました。

火災保険の一括見積もりはコチラ